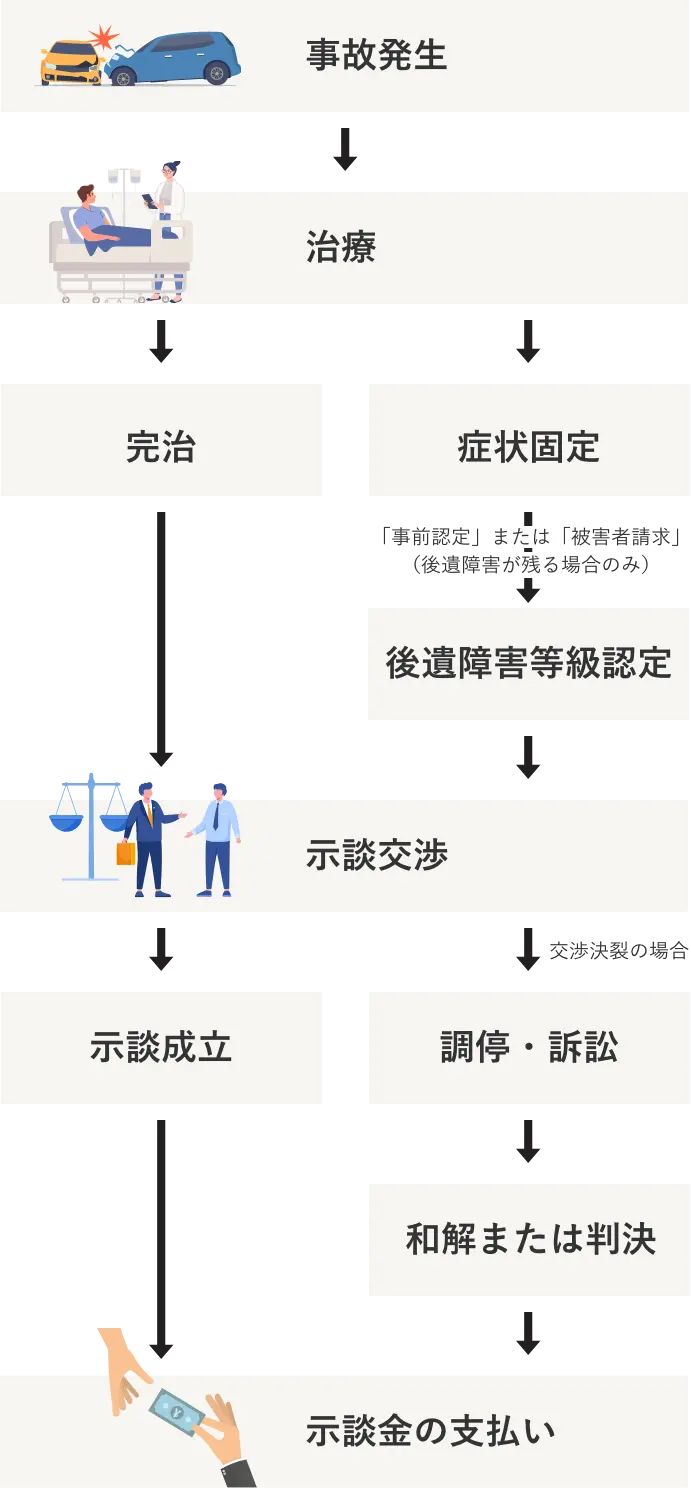

解決までの流れ

1、事故発生

(1)警察への通報

交通事故の被害に遭ってしまった場合には、警察への通報を行います。警察への通報は、道路交通法上の義務になりますので、必ず行うようにしましょう。

警察への通報を怠ると罰則が科されるだけでなく、損害賠償請求に必要になる「交通事故証明書」が発行されませんので注意が必要です。

(2)「人身事故」扱いの確認

交通事故により怪我をした場合には、「人身事故」として警察に届け出をします。警察への届け出が「物件事故」になっている場合で、過失割合について争わなければならないときは、速やかに警察に診断書を提出して、「人身事故」扱いに切り替えてもらうようにしましょう。

(3)相手方情報の確認

今後の賠償請求に備えて、事故現場では加害者から以下のような情報を確認するようにしましょう。

- 加害者の氏名、住所、連絡先

- 加害者が加入する自賠責保険や任意保険に関する情報(保険会社名、契約者、契約番号など)

- 加害者の車のナンバー、車種

(4)保険会社への連絡

被害者自身の加入する保険会社に事故が起きた旨の連絡を行います。保険契約の内容によっては、保険会社がレンタカーやレッカー車などの手配を行ってくれます。

2、治療(通院・入院)

(1)事故直後は必ず病院を受診する

事故直後は怪我をしていないと思っていても、後から症状があらわれることがあります。事故からしばらくたってから病院を受診すると、事故との因果関係を否定されてしまい十分な補償を受けられないかもしれません。そのため、交通事故の被害に遭ったときは、自覚症状が少しでもあれば病院に行き、医師の診察を受けることが大切です。

(2)通院・入院にあたっての注意点

病院への通院は、適切な頻度で行うようにしましょう。怪我の内容や程度によって通院頻度は変わってきますが、一般的には週2~3回程度は通院することが多いです。痛みの程度が酷いにも関わらず仕事等の事情から通院頻度が少なすぎると、早期に治療費の支払いを打ち切られたり、適切な後遺障害の認定を受けられないなどのリスクがありますので注意が必要です。

また、事故から数か月が経過すると、加害者側の保険会社から治療費の打ち切りの打診をされることがあります。しかし、治療の終了時期の判断においては、主治医の意見が重視されるべきです。主治医が治療の継続が必要だと判断している場合には、その旨保険会社に伝えて、治療費の支払いを続けるよう求めていきましょう。

3、完治・症状固定

病院での治療は、医師が完治または症状固定と診断するまで続けます。

症状固定とは、治療を継続してもこれ以上症状の改善が見込めない状態をいいます。症状固定と診断されると、それ以降の治療費については加害者側に請求することができなくなりますので、症状固定時期は、医師と相談しながら慎重に判断してもらうようにしましょう。

なお、症状固定後に残存する症状については、後述する後遺障害の申請を行い、後遺障害等級認定を受けることで、後遺障害に関する損害(後遺障害慰謝料、後遺障害逸失利益など)を請求することが可能です。

「慰謝料」のこと

弁護士に無料相談しませんか?

-

\ オンラインでは24時間受付中 /

メールでお問い合わせ

メールでお問い合わせ

- ご相談の流れ

4、後遺障害の申請・等級認定

(1)後遺障害診断書の作成

症状固定後に残ってしまった症状についての損害を請求するためには、後遺障害の等級認定の申請を行い、等級認定を受ける必要があります。

後遺障害の申請をする際には、医師が作成する「後遺障害診断書」が必要になりますので、症状固定と診断された後、医師に後遺障害診断書の作成を依頼してください。

適正な後遺障害の等級認定を受けるためには、後遺障害診断書の記載内容が非常に重要となります。記載漏れがないかどうか、必要な検査を実施しているかどうかについて、被害者自身でもしっかりとチェックすることが大切です。

(2)事前認定と被害者請求

後遺障害の等級認定の申請には、事前認定と被害者請求という2つの方法があります。

事前認定は、加害者側の保険会社にすべての手続きを委ねる方法です。被害者にとっては手間のかからない方法ではありますが、提出する資料を被害者側でチェックすることができないというデメリットがあります。賠償金の支払いを行う保険会社では、被害者に有利な認定となるよう積極的に協力してくれるとは限りません。そのため事前認定では、本来の等級よりも低い等級になってしまうリスクがあります。

被害者請求は、被害者が書類の作成・収集などすべての手続きを行う方法です。すべての手続きを被害者自身で行わなければなりませんので、被害者にとっては負担の大きい方法になりますが、提出する書類を被害者自身で選別してチェックできますので、適正な等級認定を受けられる可能性が高くなります。

(3)異議申し立て

後遺障害の等級が非該当であった場合、または認定された等級に不満がある場合は、異議申し立てを行うことで、結果を覆すことができる可能性があります。

異議申し立ての回数には制限はありませんので、何度でも異議申し立てを行うことが可能です。しかし、当初の認定を覆すためには、認定の誤りを裏付ける医学的な証拠を提出する必要がありますので、そのような証拠がなければ何度異議申し立てをしても結果は変わらないでしょう。

5、示談交渉

(1)請求できる内容

交通事故の被害に遭った場合に請求できる主な損害の項目としては、以下のものが挙げられます。

- 治療費

- 通院交通費

- 付添費用

- 入院雑費

- 休業損害

- 傷害慰謝料(入通院慰謝料)

- 後遺障害慰謝料

- 後遺障害逸失利益

- 将来介護費

(2)弁護士が示談交渉することで増額できる可能性がある

怪我が完治または後遺障害の認定が終わると、加害者側の保険会社から書面で賠償額の提案が送られてきます。保険会社から賠償額の提案が届いたとしても、すぐに示談に応じてはいけません。

交通事故の賠償金の算定基準には、以下の3つの基準があります。

- 自賠責保険基準

- 任意保険基準

- 裁判所基準(弁護士基準)

保険会社から提示される賠償額は、保険会社が独自に設定した任意保険基準に基づく金額です。しかし、任意保険基準による賠償額は、裁判所基準による賠償額に比べると低額であることがほとんどです。そのまま示談に応じてしまうと、十分な賠償を受けられずに終わってしまいます。

そのため、保険会社との示談交渉は、個人で対応するのではなく、必ず弁護士を入れて行うようにしましょう。弁護士であれば、適正な賠償額であるかどうかをチェックすることができ、不十分な内容である場合には、裁判所基準に基づく賠償額の支払いを求めて交渉することができますので、賠償額を増額できる可能性が高くなります。

(3)示談が不成立になった場合

保険会社との示談交渉がまとまらないときは、交通事故紛争処理センター等の仲裁手続を利用して解決することもありますが、最終的な解決手段は訴訟(裁判)です。

訴訟になれば、裁判所基準にて賠償額が算定されることにはなるものの、争いがある事案では判決まで長期間を要することもあります。そのため、訴訟にするか示談に応じるかは、弁護士と相談しながら判断するとよいでしょう。

6、示談成立

保険会社との示談交渉の結果、賠償額について合意が得られた場合には、示談成立となります。

保険会社から示談書や免責証書が送られてきますので、内容をよく確認した上でサインをしましょう。

通常は、示談成立から1~2週間程度で被害者が指定した銀行口座に賠償金が振り込まれます。

「慰謝料」のこと

弁護士に無料相談しませんか?

-

\ オンラインでは24時間受付中 /

メールでお問い合わせ

- ご相談の流れ